Страховой фонд Binance: Мошенничество с отключение фьючерсной платформы 19 мая (технический анализ и доказательства)

Советуем к прочтению материалы:- Расследование от Coalexander.com: Торговые операции страхового фонда Binance

Binance это манипуляции и казино на рынке криптовалюты, не меньше - исключительное мошенничество, любым способом, под любым предлогом. Binance обворовывает не только инвесторов и трейдеров (как и их клон-биржа FTX), но и страны, государства и финансовых регуляторов и не важно где это - США, Китай, Малайзия, Австралия, Таиланд, Индия практически в любой точке мира деятельность Binance незаконная, нерегулируемая и наносит вред не только экономике страны, но и финансовому положению простых граждан - даже в "оффшорном крае, Каймановых островах". Фальсификация объемов на бирже (как и на FTX) фантастические, а как по другому можно назвать себя "крупней и №1 в мире", если только не путем фальсификаций и обмана? Никак.

Переживает ли Binance о своем будущем? По всей видимости да, иначе зачем скрывать реального бенефициара Guangying Chen (Heina Chen) и выставлять на публику клона с гражданством Канады или Changpeng Zhao, который в свою очередь уже постепенно ищет себе замену на это "гнилое место", ведь хочется побыстрее скинуть всю ответственность за гору финансовых преступлений. Не зря, биржа-казино FTX (Сэм Банкман-Фрид, криптовалютный фонд Alameda Research) публично (якобы) отреклись от Binance. По всей видимости, картель Binance-FTX-Tether готовят новый плацдарм для своей криминальной деятельности.

Один, из любимых технических фокусов казино Binance, а таких фокусов у них большое множество, не забываем регулярное мошенничество с FTX BULL / BEAR (UP/DOWN) токенами - отключать спотовую или фьючерсную платформу в нужный момент. Таким образом, мы потеряли деньги 21 сентября 2018 года, свыше 86.000 USDT, таким образом 19 мая 2021 года громадное количество трейдеров потеряли свои деньги (вместо фиксации прибыли, они потеряли деньги - несмотря на то, что они правильно выбрали позицию). Таких инцидентов крайне много, они происходят регулярно и на постоянной основе.

Группа трейдеров, о которых мы писали в материале Пользователи Binance из Австралии рассматривают возможность коллективного иска из-за сбоев Binance, смогли привлечь к своей проблеме технических специалистов, которые техническим анализом доказали что подобные "технические сбои, в виде отключения платформы Binance крайне выгодны для казино, и более того если бы платформа не отключала торговлю - она была бы банкротом", то есть - Binance целенаправленно и сознательно ограничивает функционал трейдерам в пиковые ситуации, и прямым образом обворовывает трейдеров. Это исключительные моменты публичной манипуляции рынком и своим функционалам, такое в реальной жизни не позволяют себя даже казино в Макао или Вегасе. Интересно, что подобные технические фокусы использует и казино FTX - то же мошенничество в чистом виде.

Вопрос, который возникает в рамках этого расследования. Зачем? Почему таким образом Binance совершает мошенничество, не проще ли "начислять прибыль трейдерам", ведь рано или поздно они её проиграют? Ответ крайне просто - казино Binance не обладает ликвидностью в необходимом размере, её торговые объемы фальсифицированы в крайне значительном объеме (в сотни, тысячи раз) и что бы выплачивать такие "выиграши" трейдерам - денег нет. Проще украсть у трейдеров не только их "выиграш", но и украсть оперируемый капитал. Казино Binance - пустышка на рынке криптовалют, как и казино FTX. Параллельно, организаторы Binance наполняют свои карманы деньгами трейдеров, которые даже не представляют в какую "оффшорную дыру" они залезли.

Мы публикуем техническое расследование Кэрол Александер (профессора финансов Бизнес-школы Университета Сассекса, приглашенного профессорв бизнес-школы HSBC Пекинского университета):

Страховой фонд Binance

Нехватка страхового фонда может объяснить отключение фьючерсной платформы Binance 19 мая и потенциально токсичные отношения между Binance и Tether.

Если бы фьючерсная платформа Binance продолжала нормально работать, профессиональные трейдеры могли бы получить очень существенную прибыль по позициям, контрагенты которых были ликвидированы, и эта прибыль должна была бы финансироваться из страхового фонда Binance. Однако есть большие сомнения в том, что стоимость фонда могла бы покрыть столь обширные потенциальные требования, поэтому отключение фьючерсной платформы было очень удобно для Binance. Выигравшие контрагенты не смогли реализовать свою прибыль, полученную в результате 30-процентного падения цен, а после возобновления торгов эта прибыль была сведена на нет.

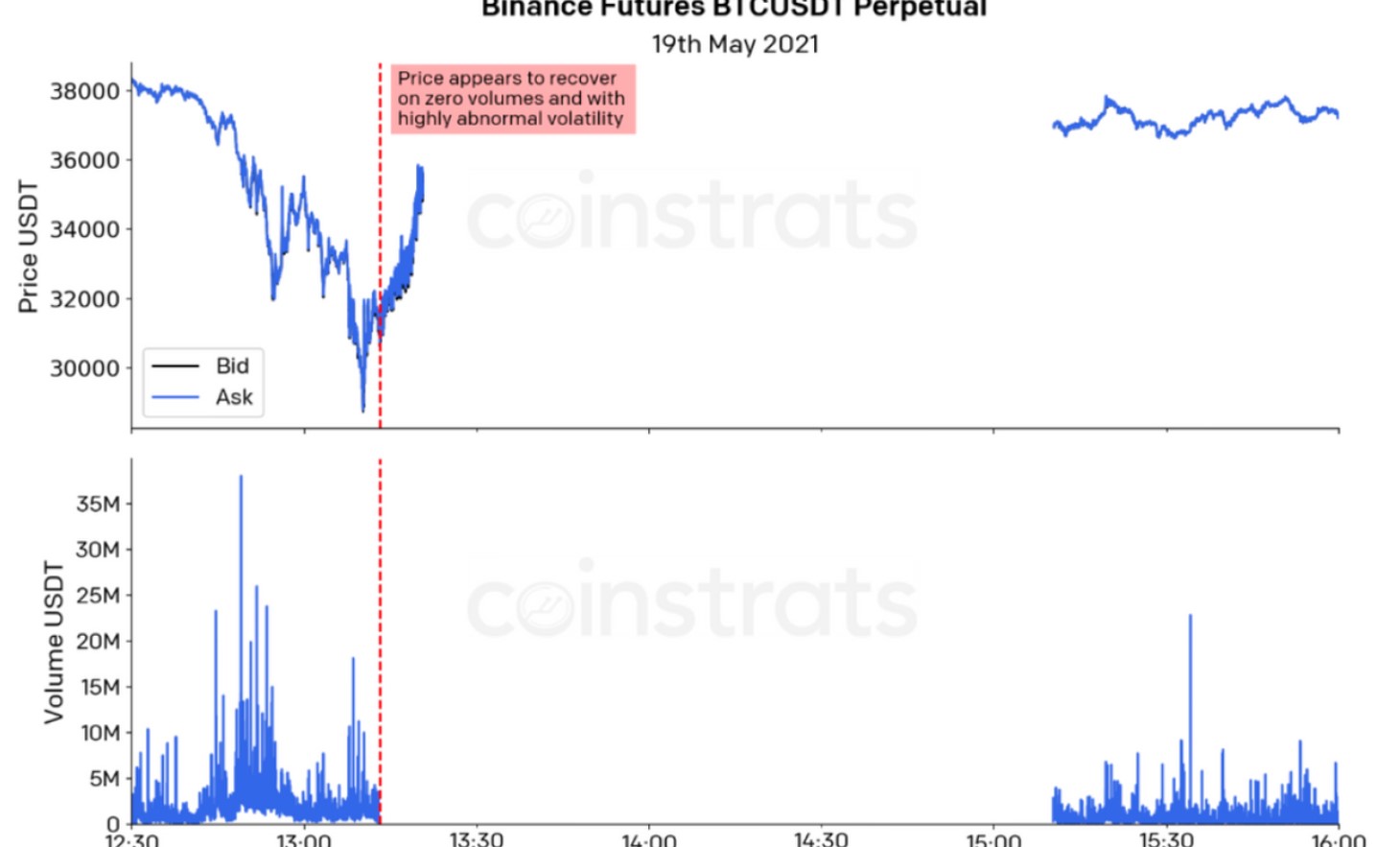

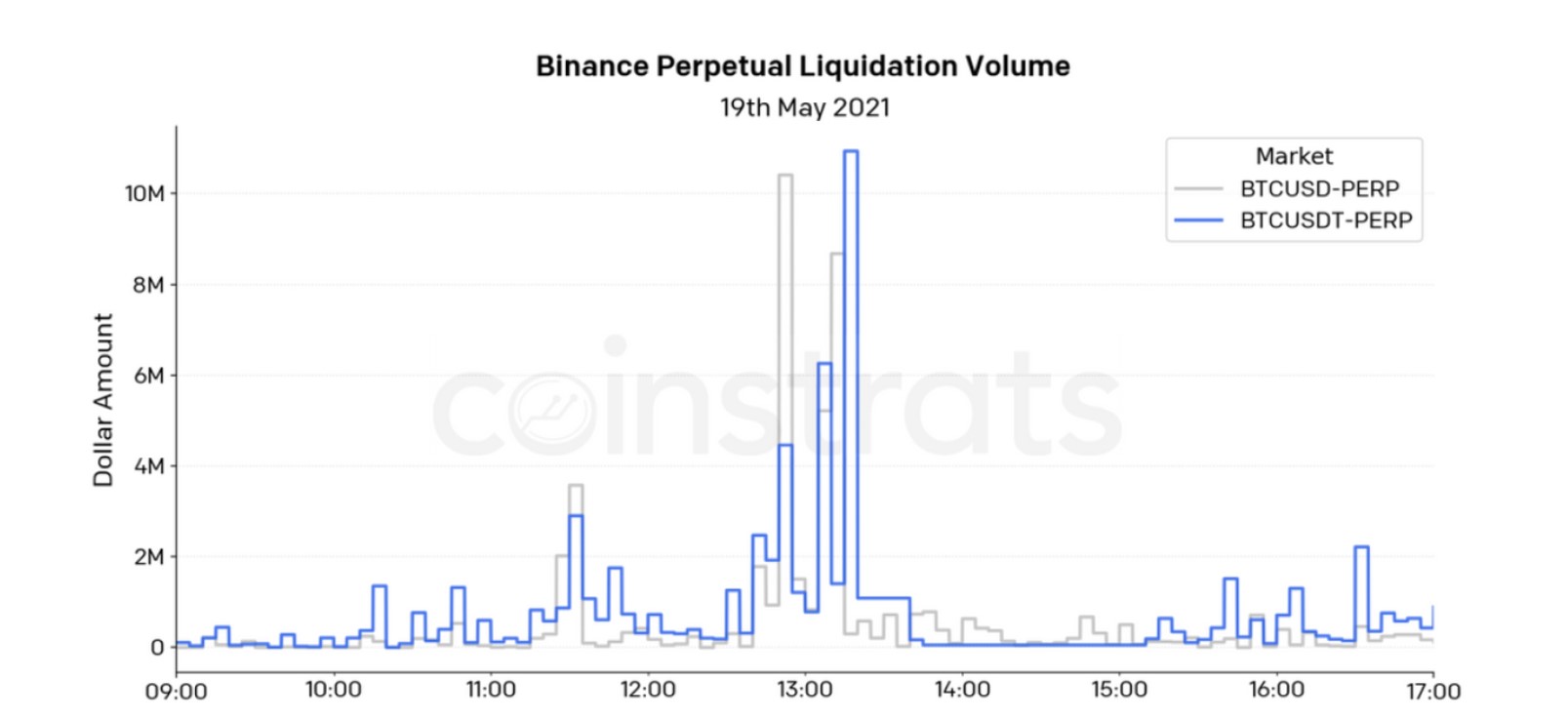

19 мая множество розничных инвесторов потеряли большие деньги, когда биткоин за 30 минут упал с 38 000 долларов до менее чем 30 000 долларов. Как всегда, другие криптоактивы последовали его примеру. В разгар обвала, между 12:40 и 13:10 по Гринвичу, появились видеорепортажи, утверждающие, что на фьючерсной платформе Binance произошел какой-то сбой, из-за которого невозможно было добавить залог к убыточным длинным позициям.

Когда цена начала восстанавливаться, можно было ожидать, что многие выигрышные короткие позиции будут закрыты, чтобы реализовать свои доходы. Данные, представленные на рисунке 1, показывают, как падение цены на бессрочной бирже BTCUSDT, очевидно, ускорило сильное, но очень волатильное восстановление - но это произошло при нулевом объеме торгов. Поэтому выигравшие "шорты" не смогли закрыть свои позиции. Затем, незадолго до 13:30, произошел сбой всей платформы. Она вновь открылась вскоре после 15:00 по Гринвичу, к тому времени цены биткоина и других криптовалют восстановились до уровня, предшествовавшего обвалу, и короткие позиции перестали оставаться в цене.

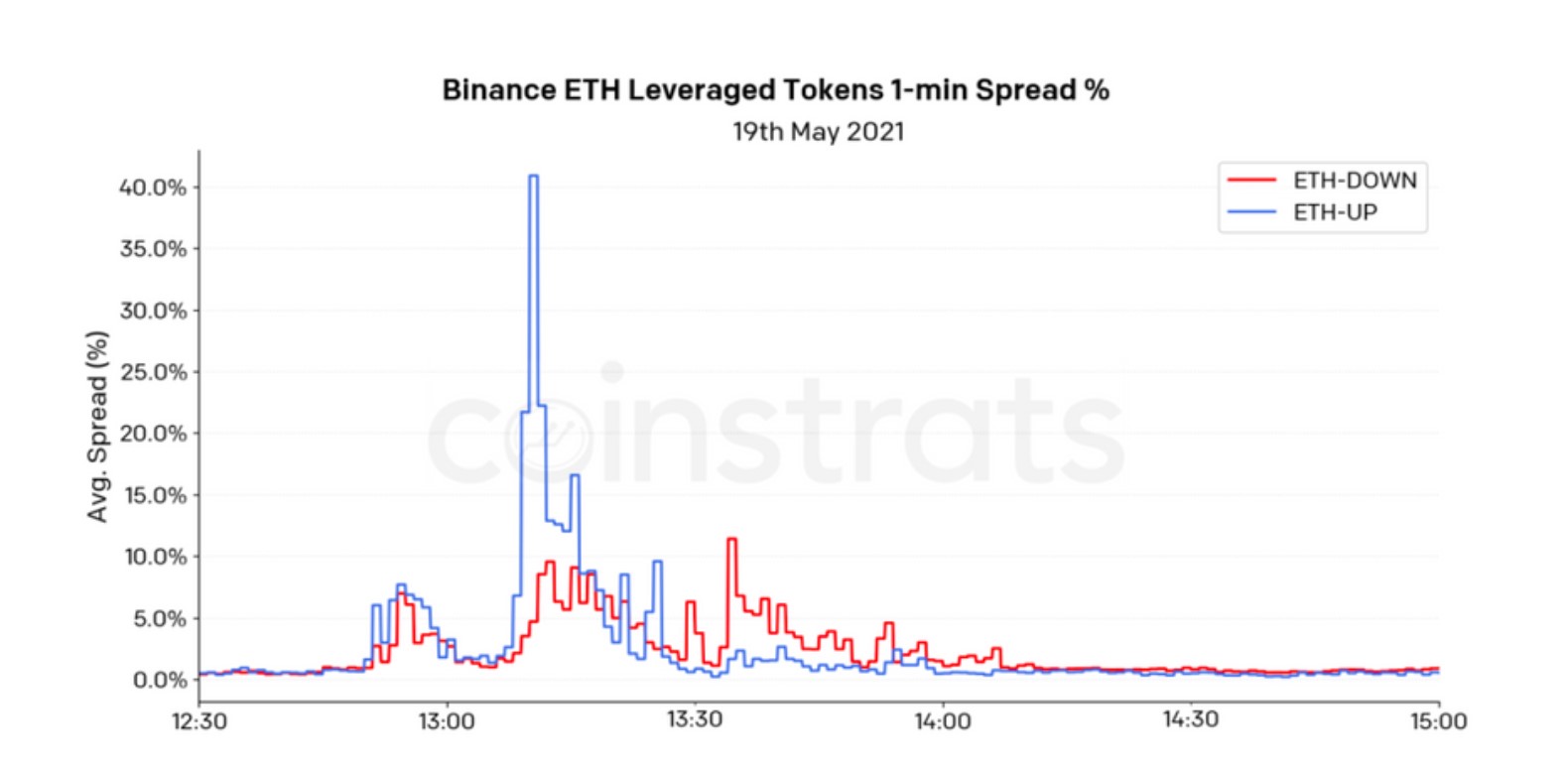

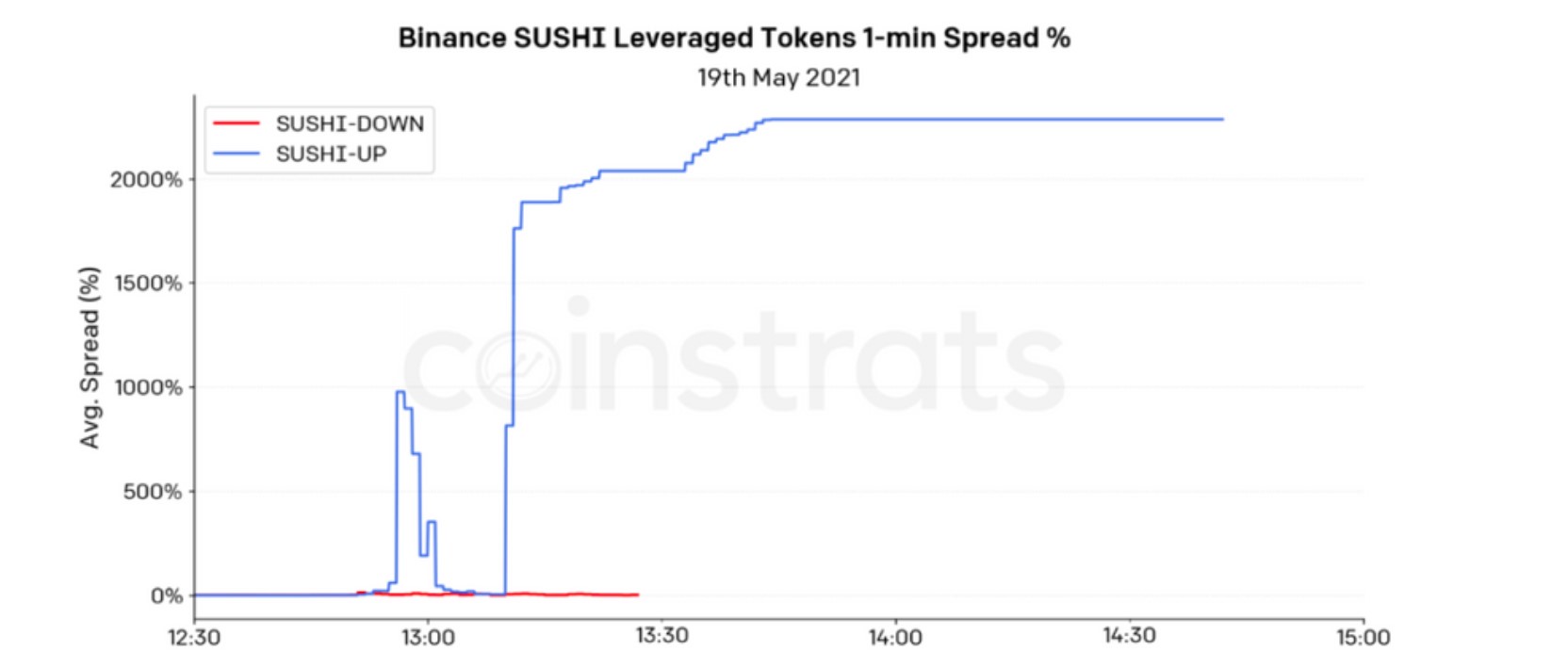

В то же время 19 мая позиции по токенам с кредитным плечом зафиксировали огромные убытки вместо прибыли. Например, на рисунке 2 показаны спреды по двум различным токенам UP и DOWN между 12:30 и 15:00 UTC 19 мая. В верхней части рисунка 2 показаны спреды токенов ETH UP и DOWN, а в нижней - спреды токенов SUSHI UP и DOWN. Когда вся фьючерсная платформа рухнула, спред токена ETH UP ненадолго достиг 40%. Спред токена SUSHI UP расширился сначала до 1000%, затем до 2000% и оставался таким в течение следующих нескольких часов. Кредитное плечо также увеличилось до 50X - далеко за пределами заявленного диапазона (1,25, 4), и в результате все длинные позиции SUSHI UP были ликвидированы.

События 19 мая были подробно освещены в WSJ и других многочисленных публикациях в прессе. Как объясняют Адам Самсон и Джошуа Оливер в статье от 27 июля в FT о Binance 19 мая, позиции тех, кто использовал кредитное плечо, были автоматически ликвидированы, поскольку падение цен на криптовалюту уничтожило все залоговое обеспечение на их маржинальных счетах, прежде чем они смогли перевести дополнительные средства на биржу. В этой статье блога рассматривается другая сторона истории - реальная стоимость страхового фонда Binance и его способность удовлетворить потенциальные выплаты 19 мая, если бы платформа не была закрыта. Я больше не верю ни цифрам, которые Binance показывает на своем сайте для своих страховых фондов, ни их отчетам о ликвидации, и утверждаю, что цифра всего в 3 миллиона USDT для выплат страхового фонда BTC/ETH 19 мая совершенно не соответствует фактическому количеству ликвидаций по продуктам BTC и ETH в тот день. На самом деле, если бы фьючерсная платформа не закрылась, я считаю, что Binance пришлось бы субсидировать свой страховой фонд на миллиард USDT или больше.

Исторические данные о ликвидациях

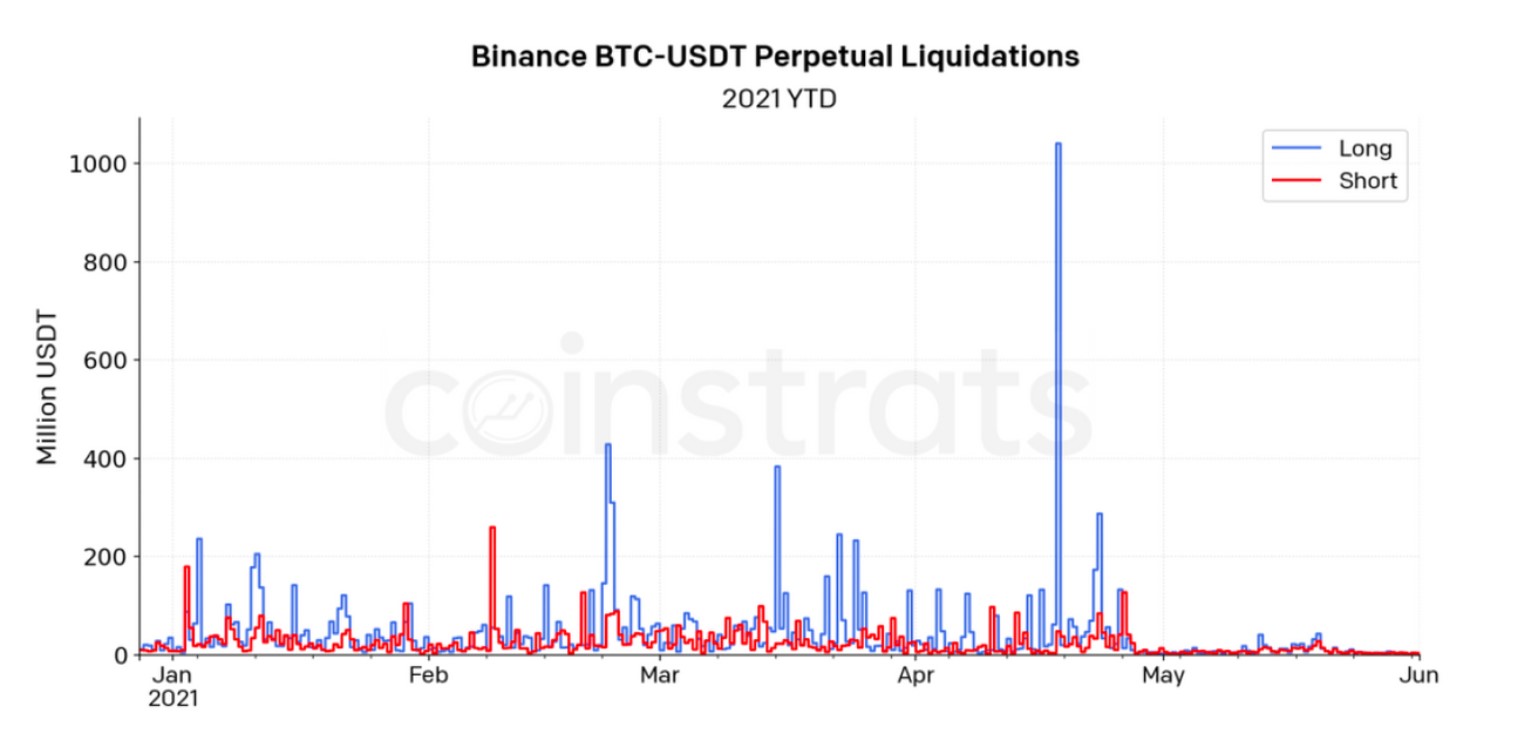

Автоматическая и немедленная ликвидация является особенностью всех нерегулируемых криптовалютных бирж, которые (что характерно, пренебрегая правилами, на разработку которых на традиционных рынках ушли годы) работают в качестве собственной центральной расчетной палаты без внешнего надзора. Большинство бирж сообщают данные о ликвидациях в Bybit, и они часто исчисляются сотнями миллионов долларов, как показано на рисунке 3.

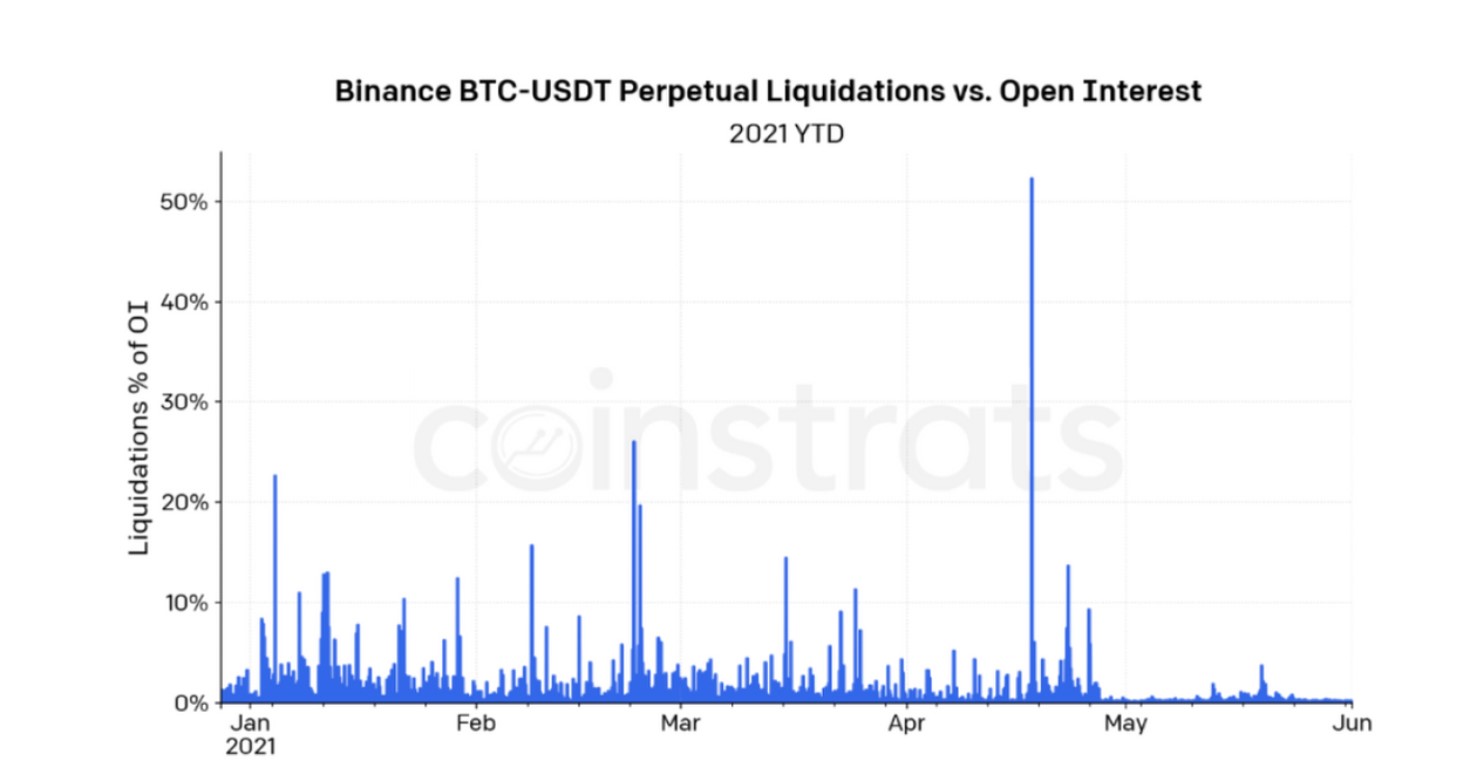

Исторически сложилось так, что бессрочный контракт BTCUSDT является крупнейшим контрактом на Binance как по объему торгов, так и по открытому интересу. На рисунке 4 показаны длинные и короткие ликвидации по бессрочному контракту BTCUSDT с 4-часовой периодичностью с начала этого года по 31 мая. 18 апреля, когда цена биткоина упала на 8,7% в период с 00:00 до 04:00 UTC, были ликвидированы длинные позиции на сумму более 1 миллиарда USDT. На рисунке 5 показаны те же данные в процентах от открытого интереса. 18 апреля более 50% открытого интереса по бессрочному BTCUSDT было уничтожено в результате ликвидации длинных позиций.

На рисунках 4 и 5 поражает то, что данные резко меняются после начала мая. Однако в методологии клиринга Binance не произошло никаких изменений, и данные об открытом интересе и объеме торгов кажутся точными. Отсутствие ликвидаций просто не согласуется с ранее представленными данными, и поэтому я не верю в эти цифры.

19 мая цена BTCUSDT упала более чем на 30%, однако Binance сообщила о ликвидации всего 24 миллионов USDT - см. рисунок 6. Но я не верю этим данным, потому что:

1. 19 мая другие биржи вместе сообщили о ликвидациях на $8,6 млрд. в Bybit;

2. Binance больше, чем все остальные биржи вместе взятые;

3. Объем торгов только на бессрочной бирже BTCUSDT на Binance 19 мая достиг почти $100 млрд;

4. В прессе появились многочисленные сообщения об огромных убытках, понесенных в результате ликвидаций на Binance 19 мая.

Как работает страховой фонд Binance

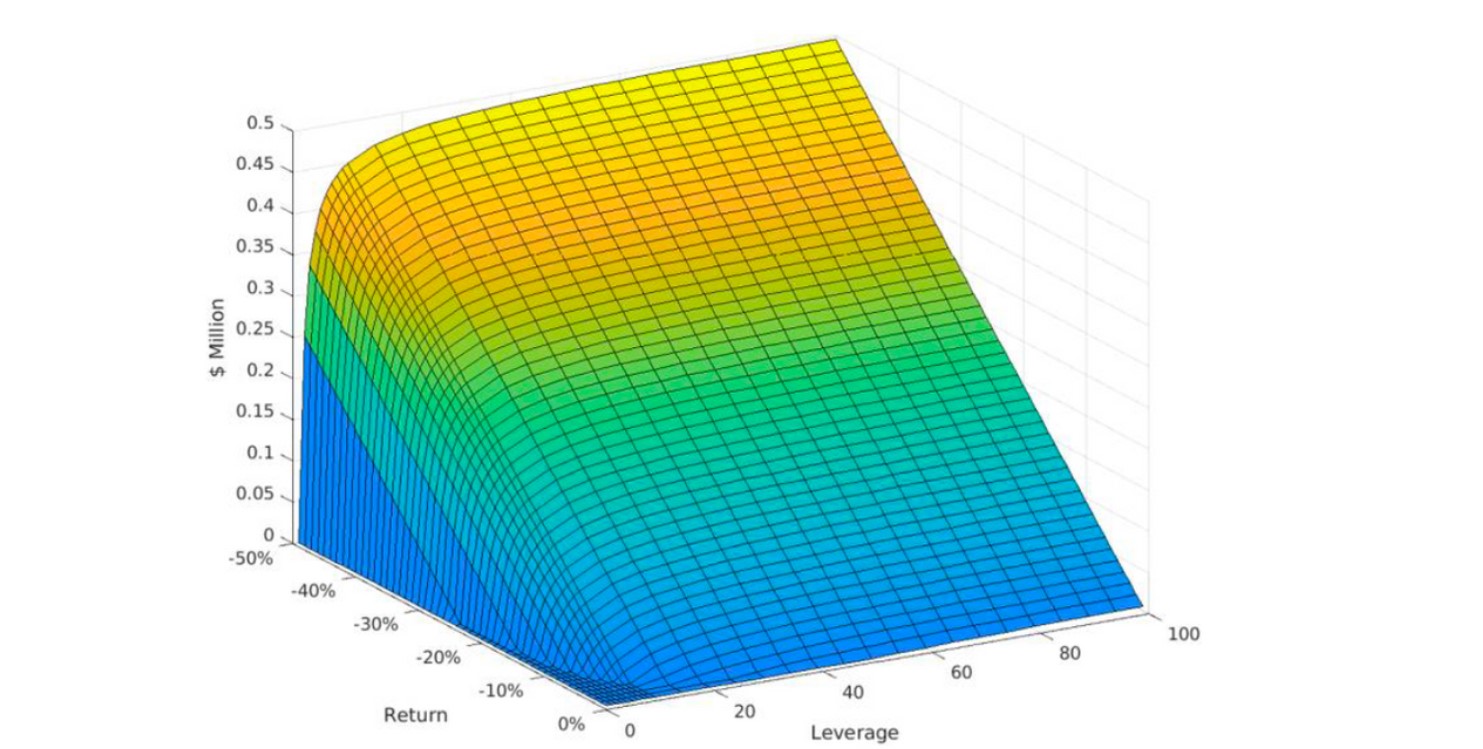

Давайте рассмотрим, как работает страховой фонд. Вот простая электронная таблица, основанная на формуле, которую я вывел ниже и которая используется для построения рисунка 7. Сначала посмотрите на пример в ее шапке. Данные были закодированы с помощью простой формулы, представленной ниже, основанной на обозначении N для условной суммы (1 миллион долларов на рисунке), для различных левериджа, L и доходности, R. Пример в шапке предполагает, что леверидж составляет 20X, а доходность -10%. Ставки начальной маржи равны 1/леверидж, а ставки поддерживающей маржи равны половине ставки начальной маржи. Таким образом, поддерживающая маржа составляет (2L)-1 N = $25 000 для длинной позиции условной суммой N = $1 млн с кредитным плечом L = 20.

Назовем держателя длинной позиции Алисой. Ее доходность основана на условной сумме N. То есть, когда доходность равна R, прибыль Алисы равна RN, а ее убыток -RN. Например, при доходности -1% на условной сумме N = 1 млн долларов она теряет 1% от 1 млн долларов = 10 000 долларов. В этот момент ее маржа обслуживания фактически меняется - фактически, если быть точным, меняется ее "уровень ликвидации". Уровень ликвидации рассчитывается по очень сложной формуле со многими параметрами. Но он всегда очень близок к марже поддержания, поэтому я продолжу, не добавляя этот дополнительный уровень сложности.

Аналогично, Binance использует марковую цену для ликвидации, но она опять же сложнее, чем нужно - другие биржи, такие как Bybit, используют гораздо менее сложные формулы для цен ликвидации и рыночных цен. Цель этого блога - получить представление о потенциальных требованиях к страховому фонду Binance, поэтому я не собираюсь усложнять этот вопрос.

Игнорируя дополнительные сложности, такие как расчеты ликвидационной и маржинальной цены, позиция Алисы будет ликвидирована, если убыток превысит поддерживающую маржу. То есть, если -RN > 1/(2L) x N, то есть если -R > 1/(2L). Таким образом, выплата страхового фонда короткому контрагенту (назовем его Боб), если Боб решит немедленно закрыть позицию, составляет Insurance Pay-Out = Max {-[R + 1/(2L)]N,0}.

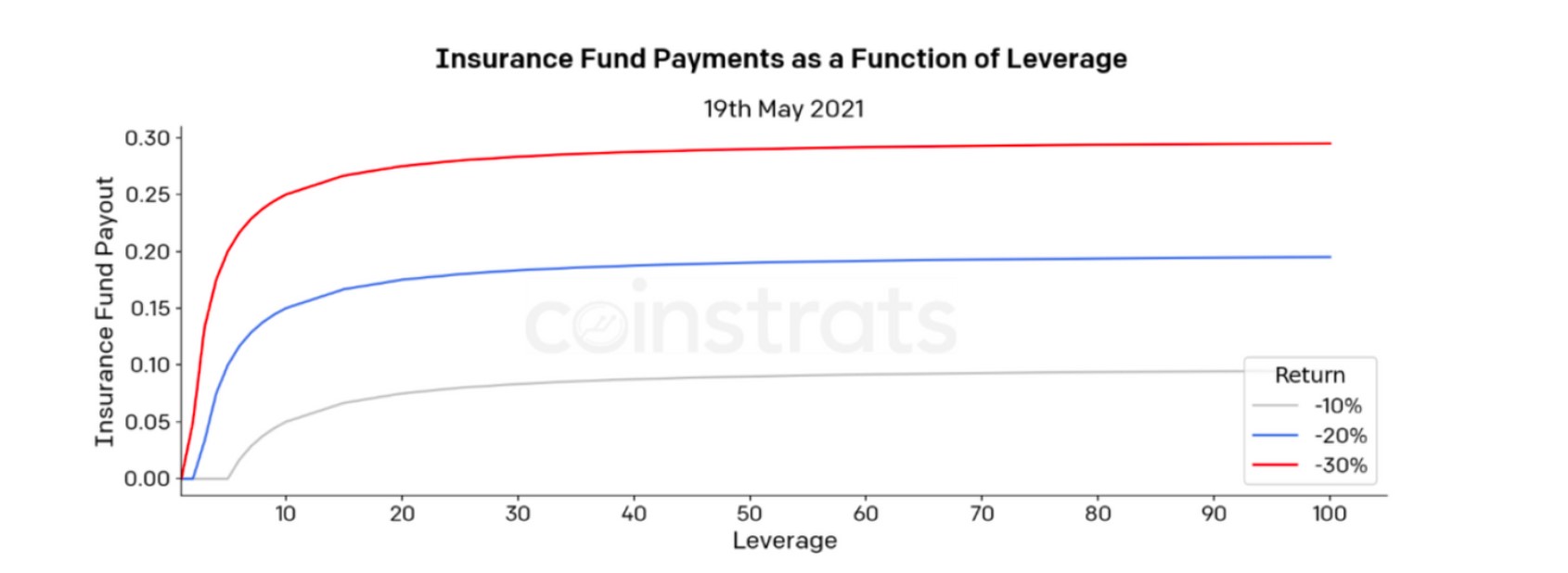

Чтобы проиллюстрировать эту формулу при определенных значениях N и R, на рисунке 8 показаны срезы поверхности рисунка 7 при доходности -10% (красный), -20% (синий) и -30% (черный) при N = 1. Для различных значений N мы просто умножаем результат на это значение. Например:

- При доходности -20% ликвидированная позиция в 1 млрд. USDT с кредитным плечом 100X потребует выплаты страхового фонда в размере [0,2 - 1/200] = 0,195 млрд. USDT;

- При доходности -30% ликвидированная позиция в размере 3 млрд. USDT с кредитным плечом 10X потребует выплаты страхового фонда в размере [0,3 - 1/20] x 3 = 0,75 млрд. USDT;

- При доходности -30% ликвидированная позиция в размере 3 млрд. USDT с кредитным плечом 20X потребует выплаты страхового фонда в размере [0,3 - 1/40] x 3 = 0,825 млрд. USDT.

Авто-делеверидж

Если Боб не закрыл выигрышную короткую позицию, когда его контрагент был ликвидирован, он может быть автоматически выведен из игры (ADL) биржей. Большинство бирж используют светофорную систему предупреждения об ADL, как, например, эта система от BitMEX. Цитата от BitMEX: "Страховой фонд используется для предотвращения ADL. Если он исчерпан для данного контракта, произойдет ADL".

Система ADL от Binance, похоже, работает аналогичным образом, но формулировки более туманны. Здесь следует отметить, что, в отличие от ликвидаций, ADL обычно имеет систему предупреждения. Если было много ликвидаций убыточных позиций, то выигравшие контрагенты должны закрыть их до того, как они попадут под ADL. Таким образом, Боб может закрыть свою первоначальную позицию с тем кредитным плечом, которое он изначально выбрал, но если он не закроет ее, то выигрыш, скажем, в $100 000 по позиции с кредитным плечом 100x может внезапно сократиться до $10 000, если его позицию ADL'ируют до 10X.

В марте 2021 года Binance выпустила гарантию отсутствия ADL при условии, что условный объем торгов по некоторым основным продуктам не превышал 4 миллиарда USDT. 18 апреля объем торгов вплотную приблизился к 4 миллиардам USDT. Угроза отмены гарантии отсутствия ADL 19 мая - одна из причин, по которой профессиональные трейдеры на Binance хотели бы быстро закрыть выигрышные короткие позиции. Как бы то ни было, сбои в работе платформы все равно привели к снижению объемов торгов в тот день, поэтому после возобновления работы платформы гарантия ADL все еще сохранялась. Кроме того, к тому времени цена восстановилась до прежних уровней, и нереализованная прибыль, полученная по коротким позициям, пропала.

Исторические данные о страховом фонде Binance

Согласно сайту Binance здесь, "Binance самостоятельно финансирует большую часть своего страхового фонда, который стабильно вырос на 15% с первоначальных 10 миллионов USDT".

Исторические данные по страховому фонду для каждого продукта доступны для просмотра, но не для скачивания. Просмотрев их, вы увидите, что страховой фонд почти по каждому продукту следует почти линейной тенденции к росту. Например, страховой фонд фьючерса BTCUSDT в настоящее время составляет 390 млн. долларов США, что на 75% больше с начала этого года. Один страховой фонд покрывает множество продуктов, но это нигде не указано на сайте Binance.

Тем не менее, доказательства кажутся очевидными. Кропотливо изучая историю каждого страхового фонда здесь и сравнивая их продукт за продуктом, я обнаружил, что несколько фондов имеют идентичную историю. Например, стоимость фонда BTCUSDT в настоящее время составляет 393 114 364,75 USDT, а фонд ETH USDT имеет точно такую же стоимость - эти два фонда также имеют идентичную историю. Аналогично, DASH, ZEC, ATOM и несколько других монет имеют идентичные исторические значения фонда (в настоящее время около 240 миллионов), а XRP, EOS, LTC, LINK, ADA и ряд других монет, похоже, также имеют один и тот же фонд, который в настоящее время оценивается примерно в 163 миллиона. Аналогичным образом, что касается мелких монет, все они, похоже, имеют один и тот же фонд с текущей стоимостью около 11 миллионов.

Похоже, что в совокупном страховом фонде Binance есть три основных фонда - фонд для BTC/ETH, фонд для DASH/ZEC/ATOM/... и фонд для XRP/EOS/LTC/LINK/ADA/..... На 19 мая 2021 года совокупная стоимость этих фондов составляла около 650 миллионов USDT, из которых 632,7 миллиона USDT были распределены между тремя крупнейшими фондами следующим образом:

Страховой фонд Стоимость на 19 мая Стоимость на 20 мая

- BTC/ETH: 291,853,183 USDT 288,718,799 USDT

- DASH/ZEC/ATOM/...: 195,026,688 USDT 194,767,999 USDT

- XRP/EOS/LTC/LINK/ADA/...: 145,825,533 USDT 145,763,166 USDT

Если взять разницу между суммами столбцов, то три крупнейших фонда вместе упали всего на 0,5%, то есть на 3 455 440 USDT за период с 19 по 20 мая. Исследовать фонды по нескольким сотням различных продуктов - дело непростое: для этого необходимо собрать данные, а затем перевести исторические значения фондов с монетной маржой в USDT по преобладающему курсу. Единственная информация, которую я могу найти о совокупной стоимости их фонда, содержится в пресс-релизах Binance. Например, еще в марте 2020 года этот отчет показывает, что фонд BTCUSDT уменьшился вдвое - с 12 миллионов до 6 миллионов. Опять же, 11 мая 2020 года Binance признала, что 13 миллионов USDT из "страхового" фонда были использованы для сглаживания ADL. Фонд BTC/ETH USDT снизился с 21 до 7,7 млн 11 мая 2020 года.

После этого Binance сообщила о пополнении "фонда" на 30 миллионов USDT, а фонд BTC/ETH USDT вырос примерно на 25 миллионов. Фонд XRP и др. вырос на 2 миллиона USDT, а фонд DASH и др. вырос на 1 миллион. Я предполагаю, что оставшиеся 2 миллиона (1/15 часть от 30 миллионов, о которых сообщалось) были добавлены к остаточным фондам, покрывающим второстепенные продукты. Распределение совокупного фонда, похоже, примерно пропорционально объему торгов: фонд BTC/ETH занимает львиную долю, а два других вышеперечисленных фонда - большую часть оставшейся суммы. Учитывая сообщения в прессе, я предполагаю, что фонды, которые я не изучил на сайте Binance, занимают лишь около 1/15 части от общей стоимости страхового фонда. Таким образом, моя лучшая оценка совокупной стоимости страхового фонда на момент написания статьи составляет 390 + 240 + 163 + 11 = 804 миллиона долларов США плюс 1/15 часть для продуктов, которые я не изучил, что составляет общую совокупную стоимость фонда около 850 миллионов долларов США, по сравнению с примерно 650 миллионами долларов США на 19 мая. Целью страхового фонда является выплата выигрышей контрагентам ликвидированных позиций. Учитывая сообщения о ликвидации, показанные на рисунке 5, очень странно, что стоимость страхового фонда практически не уменьшается. Например, 50% открытого интереса было ликвидировано 18 апреля, однако, очевидно, что стоимость фонда BTC/ETH USDT выросла примерно на 9 млн. USDT (с 217 до 226 млн. USDT) между 18 и 19 апреля.

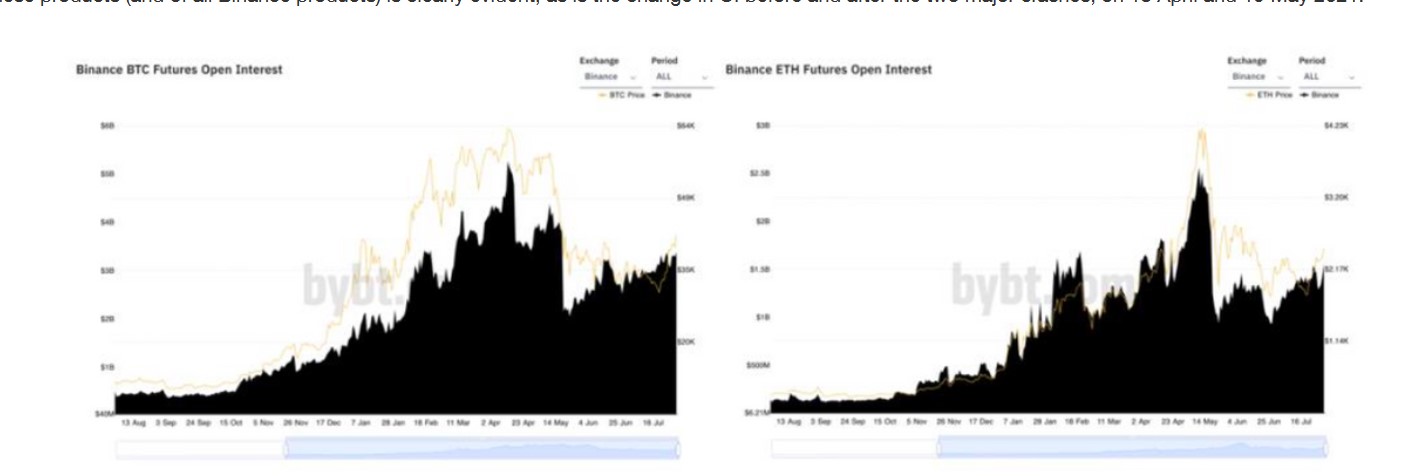

Открытый интерес

Вспомним из рисунка 5, что 50% открытого интереса (ОИ) по бессрочному BTCUSDT было ликвидировано 18 апреля. Я не загружал данные, но ликвидация в процентах от ОИ, вероятно, будет аналогичной и по другим фьючерсам BTC и ETH. Bybit предоставляет данные по OI, относящиеся к страховому фонду BTC/ETH, который охватывает все фьючерсы BTC и ETH. На рисунке 9 показана динамика открытого интереса по BTC (слева) и ETH (справа) за последние 12 месяцев. Быстрый рост этих продуктов (и всех продуктов Binance) хорошо виден, как и изменение OI до и после двух крупных крахов - 18 апреля и 19 мая 2021 года.

Оценка выплат страхового фонда

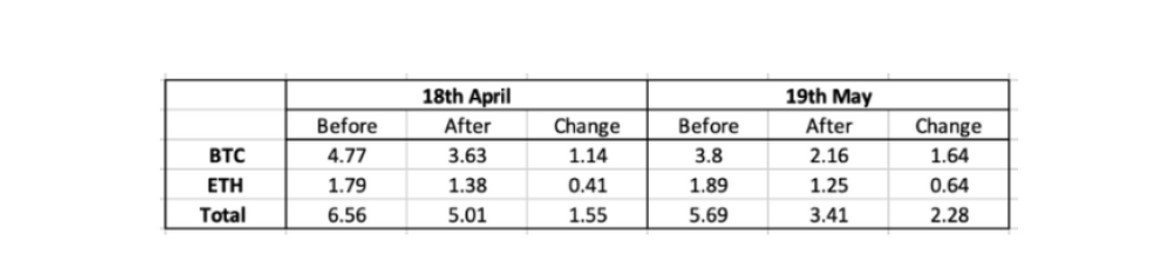

Чтобы применить формулу для выплаты страхового фонда, для заданной доходности определенного условного показателя можно наблюдать доходность и оценить условный показатель, используя данные по OI и проценту ликвидаций. Значение N получается, если предположить, что 50% ОИ было ликвидировано по всем трем фондам 19 мая, как мы знаем, что это было 18 апреля. Из таблицы 1 выше это дает N = 0,5 x 6,36 = 3,18 млрд. долларов США за 18 апреля и N = 0,5 x 5,69 = 2,845 млрд. долларов США за 19 мая. Опять же, это только для фонда BTC/ETH, стоимость которого составляла 217 677 124,28 USDT 18 апреля и 291 853 183 USDT 19 мая.

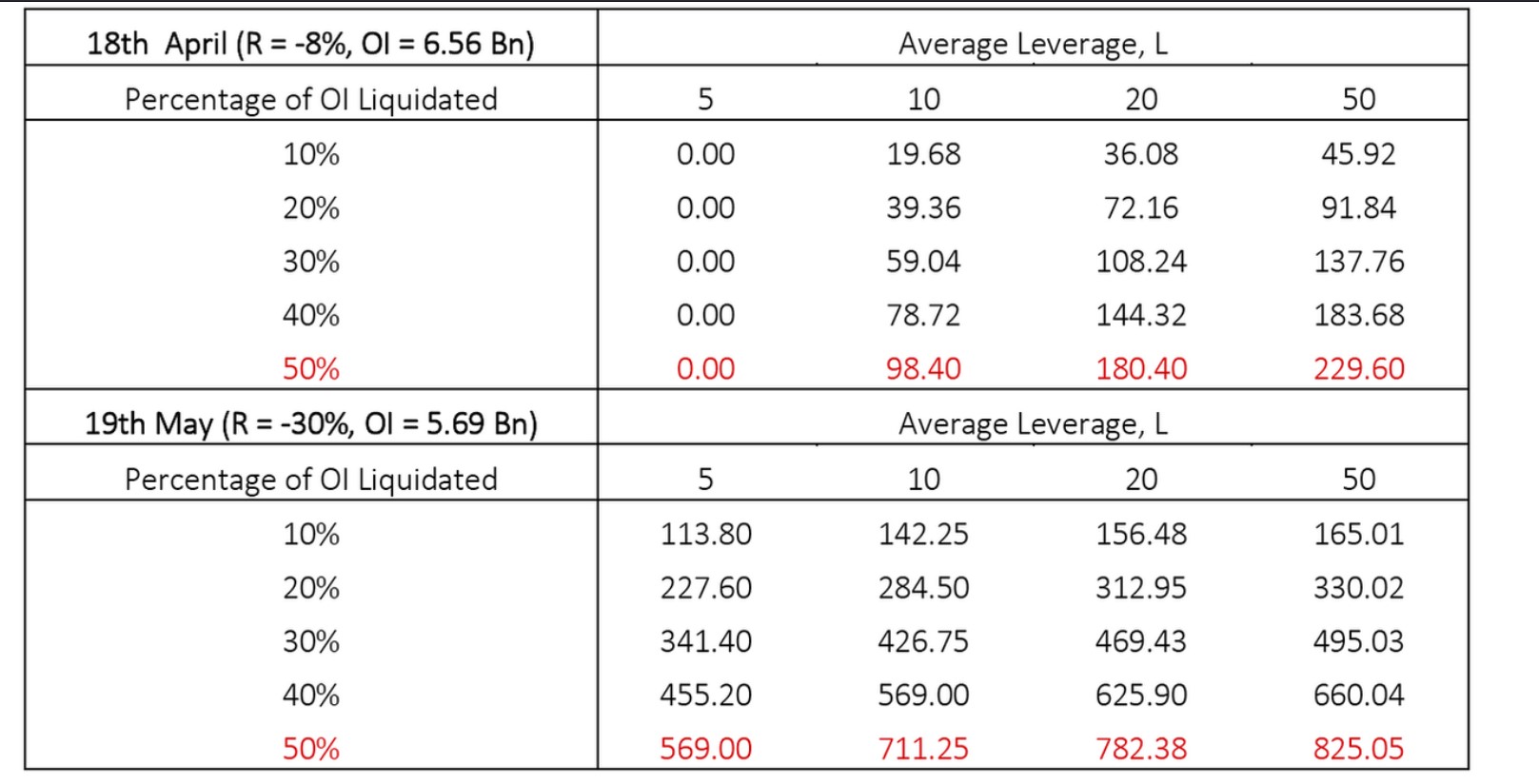

Далее нам необходимо определить среднее кредитное плечо L в нашей формуле для выплат страхового фонда. 26 июля Binance объявила о новом ограничении кредитного плеча в 20X, тогда как ранее оно достигало 100X или даже 125X на инверсных фьючерсных продуктах. Интересно, что 20X - это также среднее подразумеваемое кредитное плечо, рассчитанное в моей предстоящей работе Александра, Денга и Зоу (2021) "Ликвидация бессрочных контрактов, индексы спекуляции и оптимальное хеджирование биткойна". В таблице 2 представлены мои оценки выплат страховых фондов BTC/ETH 18 апреля и 19 мая при различных сценариях среднего левериджа. Мы знаем, что 18 апреля было ликвидировано около 50% OI. Поскольку не было зафиксировано ни одной страховой выплаты, либо ни один из выигравших контрагентов не забрал свою прибыль, либо кредитное плечо было очень низким (менее 7%), либо данные страхового фонда неточны. Но 19 мая, даже если предположить, что среднее кредитное плечо составляло всего 5%, BTC/ETH пришлось бы выплатить 569 миллионов USDT, если предположить, что снова было ликвидировано 50% OI. Стоимость фонда на 19 мая составляла чуть менее 292 миллионов USDT, что недостаточно для покрытия требования в 569 миллионов USDT.

Даже по консервативным оценкам, скажем, только 30% OI было ликвидировано 19 мая, если среднее кредитное плечо по продуктам BTC/ETH составляло всего 5X, то потенциальный иск к фонду (если выигрышные позиции удалось закрыть) составлял 341,4 миллиона USDT, что почти на 50 миллионов USDT больше стоимости фонда. При кредитном плече 20X и при ликвидации 50% OI, если бы платформа не рухнула, потенциальный иск составил бы 782,38 млн USDT - то есть почти на ½ млрд USDT больше стоимости фонда. Поскольку необходимо рассмотреть еще два крупных фонда, мы имеем дело с потенциальными претензиями на сумму более 1 миллиарда USDT на 19 мая, если бы контрагенты, выигравшие по ликвидированным позициям, смогли реализовать свою прибыль. Но платформа рухнула, и они не смогли закрыть свои позиции.

Токсичный поток

Токсичный поток - это термин, используемый профессиональными трейдерами внебиржевых рынков, хедж-фондами, высокочастотными трейдерами и другими маркет-мейкерами. Он обозначает торговый поток, исходящий от информированных трейдеров, которые выбирают неинформированный поток в свою пользу. Профессиональные трейдеры (такие как Боб) лучше информированы, чем розничные инвесторы (такие как Алиса), и им не нравится торговать против другого информированного трейдера (такого как Ева). Боб предпочитает торговать с контрагентом, перед которым у него есть информационное преимущество - например, с Алисой, или Кэрол, или Дейвом, или любым другим обычным инвестором, который не так хорошо понимает рынок, как Боб.

Бизнес-модель Binance направлена на привлечение розничной торговли. Для защиты розничных инвесторов такие регулирующие органы, как FCA в Великобритании и многие другие по всему миру, отказали дочерним компаниям Binance в лицензии на деятельность. Тем не менее, множество розничных инвесторов используют Binance, и по этой причине она стала предпочтительной площадкой для профессиональных трейдеров, особенно из США. Это видно по динамике объемов в зависимости от времени суток, а также по передаче волатильности, которая наиболее высока в часы открытия американских рынков. Более подробную информацию см. в статье Александра, Хека и Каека (2021) "Роль Binance в передаче волатильности". Причина, по которой профессиональные трейдеры любят Binance, заключается в том, что их бизнес-модель привлекает маленьких рыбок (Алису, Кэрол, Дэйва...), чтобы большие рыбы, такие как Боб и Ева, могли ими питаться. Для этого компания предоставляет всевозможные обучающие видеоролики, цель которых - уверить розничных инвесторов в безопасности торговли на Binance, переведенные неоплачиваемыми поклонниками Binance, называемыми "ангелами".

Tether и США

Использование Tether было вызвано спросом со стороны Binance, поскольку перевести фиатную валюту на биржу и обратно практически невозможно, и Tether является очевидным выбором для американских трейдеров. Например, Паоло Ардоини, технический директор Tether и Bitfinex, написал в Твиттере, что Binance заказала еще $3 млрд. tether, которые будут добыты специально для Binance, а список богачей tether приписывает 20-30% монет tether одному из холодных кошельков Binance, количество которых значительно снизилось с 31 мая, когда поставки tether прекратились. Временные закономерности в объемах и потоках волатильности, которые выявили Александр, Хек и Каек (2021), в сочетании со структурой комиссионных Binance (которая вознаграждает крупные сделки), привязкой tether к доллару США, быстрым ростом. Доллар, быстрый и одновременный рост рыночной стоимости tether и объемов торгов на Binance с июля 2020 года (именно тогда американским банкам впервые разрешили хранить криптоактивы) указывают на то, что передача волатильности от вечного tether на Binance исходит от американских профессиональных трейдеров.

Binance также может быть причастна к давним опасениям по поводу обеспечения tether. Эмитент стабильной монеты, компания Tether Limited, первоначально утверждала, что на каждый токен tether приходится один доллар США. Но в мае 2021 года, после постоянных обвинений в создании токенов без обеспечения и длительного расследования со стороны генерального прокурора Нью-Йорка, Tether сообщила, что только 2,9% всех токенов действительно обеспечены денежными резервами, а около 50% приходится на коммерческие бумаги - форму необеспеченного долга, который обычно выпускается только фирмами с высоким долговым рейтингом. Однако одновременный рост Binance и tether заставляет задуматься о том, не является ли сама Binance эмитентом значительной части коммерческих бумаг tether на сумму $30 млрд. Хотя спекуляции вокруг эмитента (эмитентов) будут продолжаться до тех пор, пока Tether не захочет провести надежный аудит третьей стороной, совершенно очевидно, что и Tether, и Binance требуют более пристального внимания со стороны регулирующих органов во время предстоящих дебатов по 58-страничному законопроекту о новой структуре рынка цифровых активов и законе о защите инвесторов.

Кэрол Александр

3 августа 2021 г.

Большое спасибо Дэвиду Туми и Эндрю Манну из Coinstrats за предоставленные данные по вебсокету Binance, составление графиков и за некоторые очень полезные комментарии. Также спасибо доктору Си Чену из Сассекса за создание рисунка 7 в Matlab. Все ошибки - мои собственные.

3 августа 2021 г.

Большое спасибо Дэвиду Туми и Эндрю Манну из Coinstrats за предоставленные данные по вебсокету Binance, составление графиков и за некоторые очень полезные комментарии. Также спасибо доктору Си Чену из Сассекса за создание рисунка 7 в Matlab. Все ошибки - мои собственные.

05.08.21

Поиск по ключевым словам:

Права © ScamBinance.com (2019-2023)

Сообщество противодействия мошенничеству Binance: мошенничество официальной бирж Binance.com (binance dex, binance coin), реальные отзывы пользователей, сбор компрометирующих данных о мошенничестве Binance. Расследование уголовных, финансовых, незаконных, неправомерных действий руководства токсичной криптовалютной биржи Binance: обман трейдеров, манипуляции на бирже, листинги, проблемы биржи, отмывание денег, жалобы в международные регулирующие органы и правоохранительные органы по факту мошеннических действий криптовалютной биржи Binance. "Темная юридическая сторона" сотрудничества с Binance-данные об аффилированных лицах сайта Binance.

Представительства: